“颜值经济”正当时——聚焦注射医美领域的发展与机遇

时间:2025-08-10

来源:医药魔方 2025-08-10 17:16

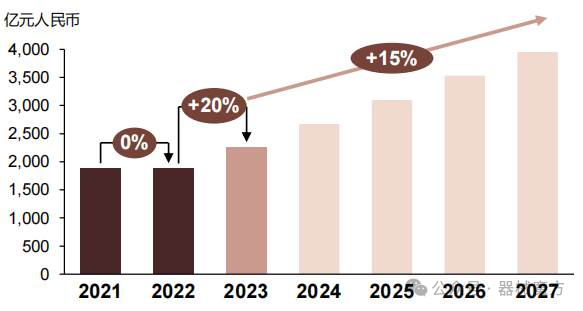

随着年轻消费群体崛起,推动“抗衰老”与精细化“微调”需求成为新刚需。在此背景下,注射填充领域作为安全、高效、可及性高的技术路径,其发展潜力与创新方向尤为值得关注。中国医疗美容市场正迈入高速增长新阶段。 在消费升级与技术迭代的双轮驱动下, 颜值经济 已从概念转化为强劲的市场动能。德勤与艾尔建美学联合报告显示,2023年中国医美市场规模突破2000亿元人民币,且未来数年预计维持显著增速。

随着年轻消费群体崛起,推动 抗衰老 与精细化 微调 需求成为新刚需。在此背景下,注射填充领域作为安全、高效、可及性高的技术路径,其发展潜力与创新方向尤为值得关注。 本文将基于医药魔方NextDevice医疗器械数据库与行业实践,深度剖析该领域的竞争格局与未来趋势,供读者参考。

图1:中国医疗美容市场规模及增速[1]

医美赛道产品分析

在我国,医疗美容(简称 医美 )有着明确的法定定义。根据卫生部颁布的《医疗美容服务办法》[2],它是指运用手术、药物、医疗器械以及其他具有性或者侵入性的医学技术方法,对人的容貌和人体各部位形态进行修复与再塑。其专业范围涵盖四大二级科目:美容外科、美容牙科、美容和美容中医科。无论是精细的手术操作还是非手术的 轻医美 项目(如注射、光电治疗),安全、合规的医疗器械都是不可或缺的技术支撑。

医药魔方NextDevice 数据库显示, 医疗美容 概念标签项下,包含了多种类型的医疗器械,包括但不限于:光电治疗器械、吸脂减脂设备、注射填充器械、医美专用敷料等。截至2025年6月30日,热门标签 医疗美容 共收录2783个已获批上市产品,依照管理类别看,第一类械共528个,第二类械共1870个,第三类械共385个,依照国家分类来看,产品数量最多的为注输、护理和防护器械,其次为物理治疗器械。

表1:医疗美容用医疗器械获批产品分类

注射医美赛道产品分析

在众多医美产品中,国产产品共2595个,进口产品共188个。对进口产品进一步分析发现,进口产品主要集中于 整形及普通外科植入物 (分类链路:医疗器械-无源植入器械-整形及普通外科植入物),共84个,同时也是 医疗美容 概念项下数量最多的第三类医疗器械。

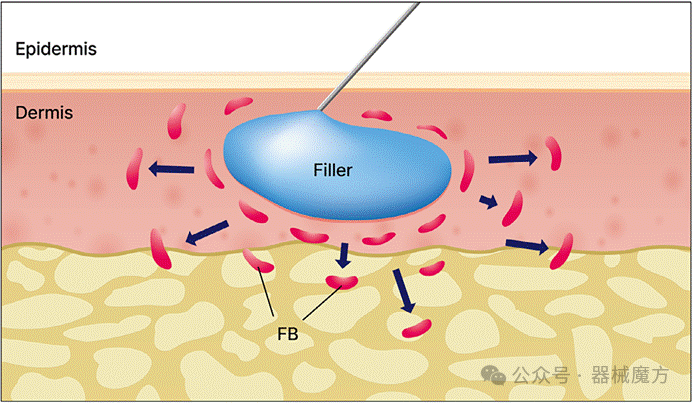

图2:水光针作用效果图[3]

整形美容用注射材料 是 整形及普通外科植入物 的代表,共计110个产品(进口58,国产52)获批上市。整形美容用注射材料又可分为填充塑形类和真皮注射类,其中真皮注射类产品主要通过注射方式将营养物质或填充材料送入真皮层,以达到保湿、补水、改善皮肤状态等效果。其中,水光针作为典型的代表产品之一,其核心成分通常为非交联的透明质酸钠(又称 玻尿酸 ),具有良好的生物相容性和保湿效果,能够有效改善皮肤干燥、松弛等问题。

表2:常见医美注射类产品

根据医药魔方NextDevice 数据库显示, 整形美容用注射材料 这一分类以注射材料的成分作为技术代际划分标准,其中 胶原蛋白植入剂 (动物源)共有7个产品, 透明质酸钠材料 共有89个产品,包含市面上在售的 水光针 类产品, 高分子生物相容性材料 共有14个产品,包含市面上在售的 童颜针 、 天使针 和 少女针 类产品, 重组人源化胶原蛋白 共3个产品, 羟基磷酸钙微球 共2个产品, 复合型智能填充材料 共1个产品。

表3:整形美容用注射材料技术代际

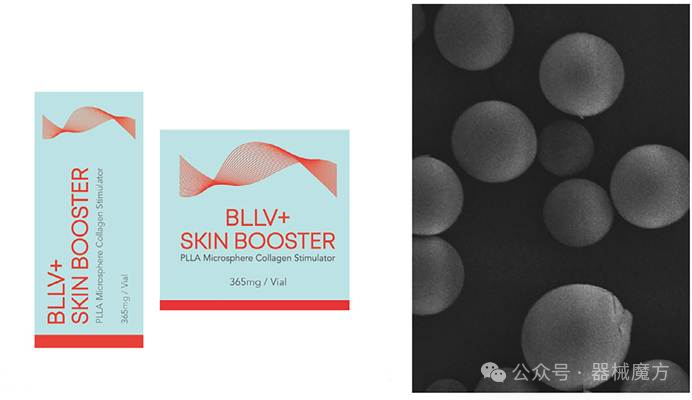

NextDevice 数据库的 医疗服务项目 字段提供了另一个维度的分类标准,例如对于 高分子生物相容性材料 ,截至2025年6月30日,国内共有7个童颜针产品和3个少女针产品获批上市。

图3:童颜针(聚左旋乳酸微球)[4]

注射医美重点企业分析

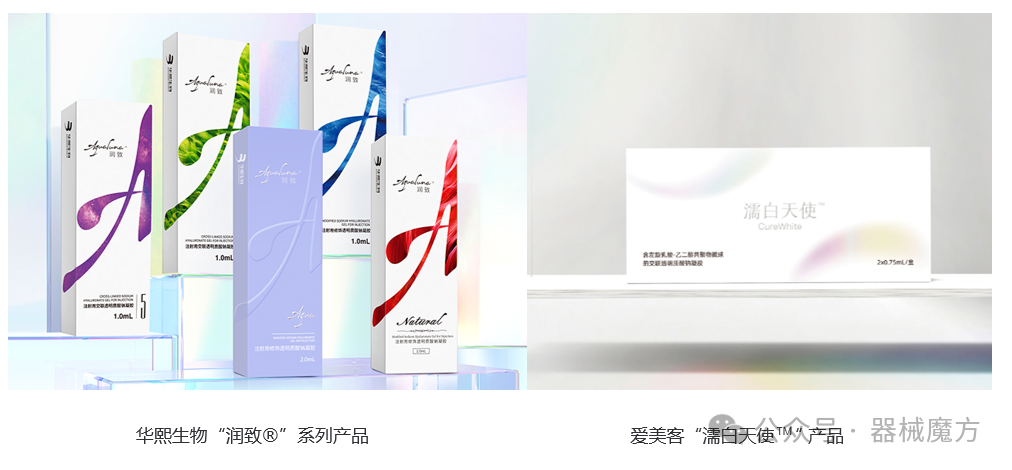

在58个 整形美容用注射材料 的进口产品中,科医有限公司 (Q-Med AB) 和艾尔建 (Allergan) 获批产品数量最多,各有9个产品获批。在52个国产产品中,华熙生物科技股份有限公司和爱美客技术发展股份有限公司获批产品最多,分别有11和7个产品获批。可见随着国产企业的不断崛起,进口产品的市场主导地位正逐步被削弱。艾尔建的 乔雅登 系列 、科医的 瑞蓝 系列 等产品虽然在技术上具有领先优势,但其价格相对较高,限制了部分消费者的购买意愿。相比而言,华熙生物作为国内透明质酸原料的龙头企业,其医美业务虽然起步较晚,但凭借强大的研发能力和市场推广能力,迅速崛起为行业的重要力量。

表4:整形美容用注射材料国内外龙头企业获批情况

图4:华熙生物与爱美客代表产品[5]

华熙生物目前已是全球主要的透明质酸生产及销售企业,根据公司公告[6],华熙生物2021年透明质酸销量在全球占比 44%。根据华熙生物披露的2024年年度报告,2024年华熙生物医疗终端业务实现收入14.40亿元,同比增长 32.03%,其中皮肤类医疗产品实现收入 10.73亿元,同比增长 43.57%。由上述数据可以看出,目前医美注射类产品的市场火热,并呈现高速增长的态势。

医美注射产品的关键在于其上游的原材料和技术研发,这也是华熙生物等企业稳坐行业龙头的核心。医美注射产品相关的技术和上游产业链包括核心原材料、核心零部件和核心工艺。核心原材料包括透明质酸、聚左旋乳酸、胶原蛋白和羟基磷灰石等,直接决定了产品的效果;核心零部件包括预灌封注射器和注射针头,保障注射的准确性和安全性;核心工艺主要有透明质酸交联技术、微球制备技术和无菌生产技术等。

表5:医美注射产品主要技术和上游产业链情况

表5中列出了医美注射产品的原材料和技术的代表厂商。华熙生物、摩漾生物等头部企业牢牢掌握了核心原材料的研发和生产,具备强大的技术壁垒和市场竞争力。相比之下,爱美客的优势则主要体现在核心工艺上,其产品在研发和生产过程中展现出较高的技术含量,但其原材料主要依赖外部采购,对外部供应链的依赖性较强。在核心零部件方面,威高集团有能力满足国内绝大多数的预灌封注射器需求。总的来看,随着国内企业在全产业链上的布局不断深化,医美注射类产品的国产化替代进程正在加速,随着国产企业在技术、质量、成本等方面的优势逐步显现,国产替代的趋势将更加明显。

医美赛道投融资情况及未来展望

由NextDevice 数据库根据公开信息的不完全,我国目前处于研发阶段的医疗美容相关器械产品共计66项。其中医美注射器械及注射剂类别占比达54.5%(36/66),凸显注射材料领域的技术研度。

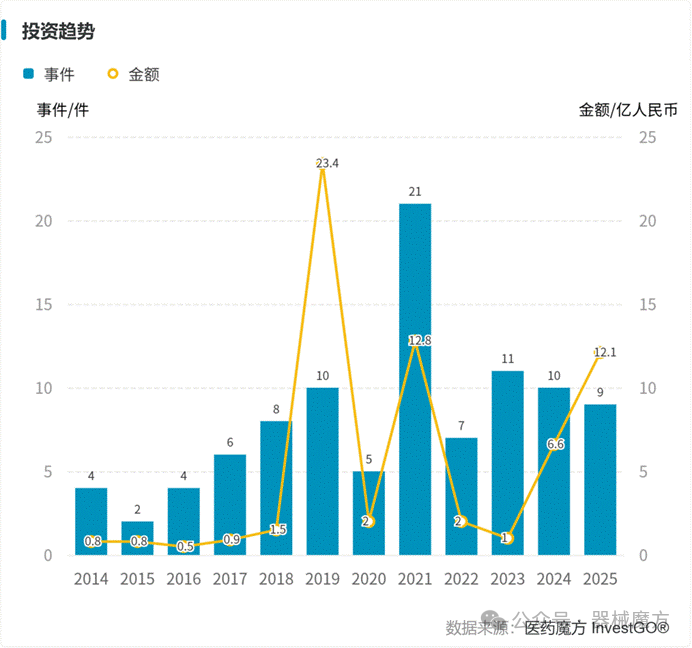

从投融资情况来看,根据医药魔方InvestGO 数据库显示,华熙生物曾在2019年上市前获得了22.5亿元人民币战略投资,创行业单笔融资纪录。从投资趋势上来看, 整形及普外植入物 赛道受疫情冲击较大,近年来逐渐回暖,2025年上半年该赛道已发生9起融资事件,融资总金额12.1亿元人民币。值得注意的是,重组胶原蛋白龙头企业锦波生物于2025年6月26日进一步引入战略投资者养生堂,此举既反映资本市场对医美赛道的高度关注,亦预示该领域具备显著成长潜力。

图5: 整形及普外植入物 赛道投资趋势

近年来,在 颜值经济 的强劲驱动下,中国医疗美容市场持续蓬勃发展。其中,注射填充材料凭借其特性、即时效果和高安全性,已成为最受消费者青睐的细分赛道。当前,透明质酸(玻尿酸)注射剂凭借卓越的生物相容性、立竿见影的填充效果及短恢复周期,稳居市场主流地位。随着消费需求升级与技术迭代,行业正经历从 惰性填充 向 生物活性再生 的关键转型。人源化胶原蛋白、羟基磷酸钙、童颜针、少女针等再生材料加速上市,推动注射领域向更安全、更仿生、长效化的方向演进,市场格局呈现 玻尿酸基础应用+再生材料创新突破 的双轨并行态势。在生物合成技术突破及全产业链协同创新的共振下,中国医美注射市场增长动能充沛,全面为 变美之路 保驾护航。

版权声明 本网站所有注明“来源:100医药网”或“来源:bioon”的文字、图片和音视频资料,版权均属于100医药网网站所有。非经授权,任何媒体、网站或个人不得转载,否则将追究法律责任。取得书面授权转载时,须注明“来源:100医药网”。其它来源的文章系转载文章,本网所有转载文章系出于传递更多信息之目的,转载内容不代表本站立场。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 87%用户都在用100医药网APP 随时阅读、评论、分享交流 请扫描二维码下载->