2025Q1畅销药TOP10

时间:2025-05-15

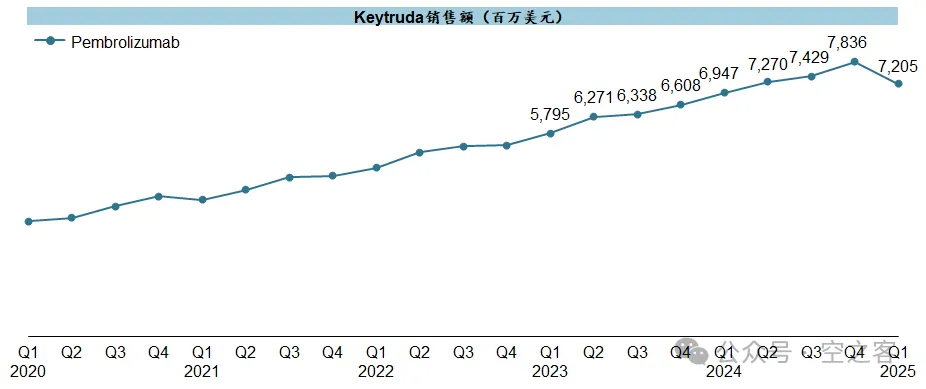

作为划时代的肿瘤治疗药物 Keytruda(K药,帕博利珠单抗),自2014年9月首次获美国FDA批准上市以来,其临床适应症不断拓展,获批适应症达到40项,在研适应症百余项。2023年其全球销售收入250.11亿美元,问鼎全球 药王 ,并在2024年销售额继续增长18%,达到295亿美元。

然而 药王 在多年高增长后,正面临市场竞争的空前压力,销量已呈现触顶之势。

据默沙东财报,K药2025Q1销售额72.1亿美元,同比增长4%,而环比首度出现下滑。

图片来源:空之客

排名第二的是诺和诺德的降糖药Ozempic(司美格鲁肽),2025年Q1销售额327.21亿丹麦克朗,约46亿美元(按今年第一季度平均汇率计算:1丹麦克朗=0.141美元),同比增长18%。

值得注意的是,排名第10的Wegovy为司美格鲁肽的另一品牌,用于体重控制。该药2025Q1销售额173.6亿丹麦克朗,约24亿美元,同比增长85%。

此外,司美格鲁肽的口服降糖制剂Rybelsus销售额为56.95亿丹麦克朗(约8.03亿美元)。

如果合并计算司美格鲁肽的三个品牌,合计销售额约79亿美元,超过K药,成为新的 药王 。

紧随Ozempic的是礼来的Mounjaro(替尔泊肽)。作为GLP-1/GIP受体双重激动剂,其创新机制使其在糖尿病治疗中展现出优越的血糖控制效果,还具备显著的减重效果。虽然2022年才上市,晚于司美格鲁肽5年,但其单季销售额已达38.4亿美元。

另外,替尔泊肽减肥品牌Zepbound在今年第一季度销售额23.1亿美元,两品牌合计销售额61.5亿美元,是司美格鲁肽的最大竞争对手,也是未来药王的有力竞争者。

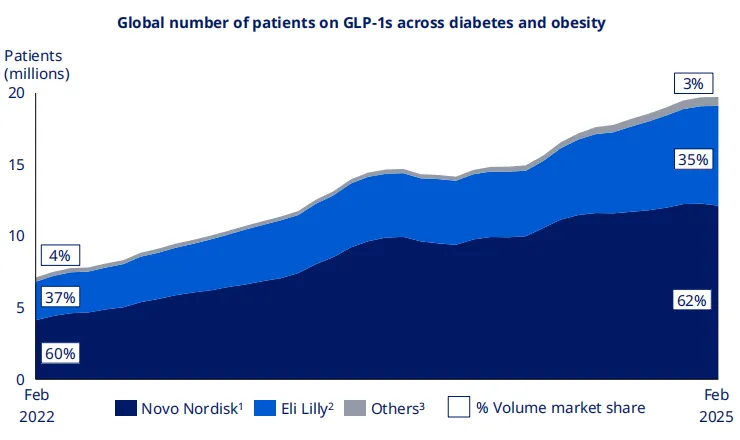

不过,与去年相比,今年的GLP-1药物市场竞争或许将更加激烈,尤其是美国市场已进入白热化阶段。诺和诺德演示PPT显示,司美格鲁肽的市场份额正在被替尔泊肽蚕食。无论是在糖尿病还是减重市场,替尔泊肽的总处方量和新处方量都在逆袭,超过司美格鲁肽。

图片来源:诺和诺德财报

而替尔泊肽虽然同比增长率超过100%,但环比增速仅剩13%,或许GLP-1市场将提前进入存量竞争阶段。

为应对竞争,礼来推出Zepbound小剂量装,以价格优势争夺市场。

诺和诺德则一边争取美国PBM公司的支持。近期,美国PBM公司CVS Health宣布,将于今年7月1日起,将礼来的Zepbound从其 首选目录 中删除,相反,CVS将优先考虑诺和诺德的Wegovy。这一举措被海外分析机构视为GLP-1价格战升级的标志性信号。

一边拓展中国等新市场。2024年6月,司美格鲁肽减重适应症在中国获批上市,商品名为诺和盈,11月中旬在国内上市,2025Q1已斩获6.86亿丹麦克朗。